深圳前海粤十信息技术有限公司商务部·冷链大数据应用推广工作组/组长单位

中国物流与采购联合会冷链物流专业委员会/副会长单位

中国物流与采购联合会冷链物流专业委员会/副会长单位

十六年砥砺前行,持之以恒,做您可托付的信息化合作伙伴。

-

400-823-3023

- 系统试用

400-823-3023

您所在的位置:首页-行业资讯-做好供应链和中央厨房,不能不了解的农产品流通变革

联合采购或集采,建立农业基地等,同样是成规模的团餐企业尤其团餐食材配送企业关注的话题。

农产品最大的流通成本是什么?不是物流成本,而是信息成本!这是国君交运的“农产品流通革命”系列报告的观点。

这篇报告以社区团购为例,从流通的信息成本角度,初步分析农产品流通革命的底层逻辑、经济价值和社会意义。也许会为团餐供应链提供另一个角度的思考。

01被误解的“物流损耗”

中国生鲜供应链流通损耗巨大,加价率较高,许多行业与学术研究将这种损耗归咎于物流效率低或冷链设施不完善。 我们认为这是一个流行的误解。中国生鲜流通损耗较高的真正原因在于——信息成本。高昂的信息成本是多级分销体系的系统性问题,并非物流问题。中国之所以形成多级分销体系为主的生鲜供应链形态,首先与我们的历史经济地理条件有关,其次与老百姓多元化口味的生物记忆有关。从供给视角来看,中国农业具有人地比高和小农经济模式的两大特征,供给信息是高度碎片化的。从需求视角来看,中国饮食结构呈现“绿叶菜、鲜猪肉、口味多元化”的特征,需求信息同样是高度碎片化的。 供求两端的信息高度碎片化,极大地提高了信息匹配的难度,继而塑造了当下生鲜供应链多级分销、小批量对手交易为主的流通体系。

1.1 中国生鲜流通成本较高

与市场上广为流传的认知相同,我们认为中国生鲜流通效率较低,成本较高,价值损耗巨大。 中国的农产品流通以农贸市场为主体,约60%以上的农产品零售依赖于农贸市场渠道,商超占比较低。尽管1984年中国就出现了第一家蔬菜超市,但36年来中国超市体系并未像欧美那样,成为农产品流通的主渠道。中国超市不仅未成为生鲜流通的主渠道,而且其内部市场集中度仍偏低,CR5仅27%。较为分散的竞争结构,阻碍了规模经济的实现,使得我国农产品的农超对接比例不足30%,约70%的农产品仍采用三级或四级流通体系。 在当前流通体系下,中国农产品流通的损耗显著高于发达国家。分品类来看,中国果蔬类的流通损耗在20-30%之间,而美国仅11%;中国肉类流通损耗12%,美国仅3%;中国水产品流通损耗15%,美国仅7%。

1.2 流通的最大成本来源,并非物流

与市场上广为流传的认知不同,我们认为中国生鲜流通的高成本,其根本来源并不是物流成本,而是信息成本。 很多研究将生鲜流通高成本归咎于物流基础设施的不完善、冷链利用率低下等原因,这与我们研究中国物流行业多年来形成的认知不同。 中国道路基建领先、人工成本较低、人口居住集中,这些经济地理基础是孕育高效物流的外部环境。同时,中国物流行业充分竞争,公路运费和快递运费均处于全球低位。 在一个流动性长期充裕且基础设施回报率低于海外水平的市场,流行观点所认为的农产品流通基础设施投资的“不足”,背后实际是传统多层次分销模式的效率低下。 与流行的认知相反,我们认为,那些看似来自于物流的成本,实际上来自于流通体系的系统性问题——信息成本。

农产品流通,信息成本较高生鲜产品由于其产品的非标性和价值的易腐性,比工业品流通面临更高的信息成本。 (1)非标特征导致信息匹配成本高。相较于大规模生产的工业品,农产品在不同产地、不同年份、不同储存时间下难以保持产品一致性,这种非标的特征不仅难以塑造产品品牌,也使得供需信息的匹配需要以“挑挑拣拣、眼见为实”为主要场景,使得供需信息匹配成本较高。(2)易腐特征导致信息错配成本高。工业品的储存期较长,而农产品的易腐特征使得供需匹配的时间窗口较短,一旦未能及时匹配,价值损耗最高可达100%,信息错配成本较高。从以上角度思考,生鲜农产品的流通效率低,问题的根源不在于物流,而在于信息匹配。产品越非标、易腐、多元化,供需信息越分散,信息成本越高。而中国由于历史地理与饮食文化特征,导致生鲜农产品流通的信息成本自然偏高。

1.3 中国农产品供需特征,推高信息成本

中国的农产品供应,以小农经济为基础,千百年来塑造出“绿叶菜、鲜猪肉、口味多元化”的饮食需求特征,这种供需结构,提升了农产品流通的信息成本,使中国生鲜供应链的流通成本,天然高于美国。

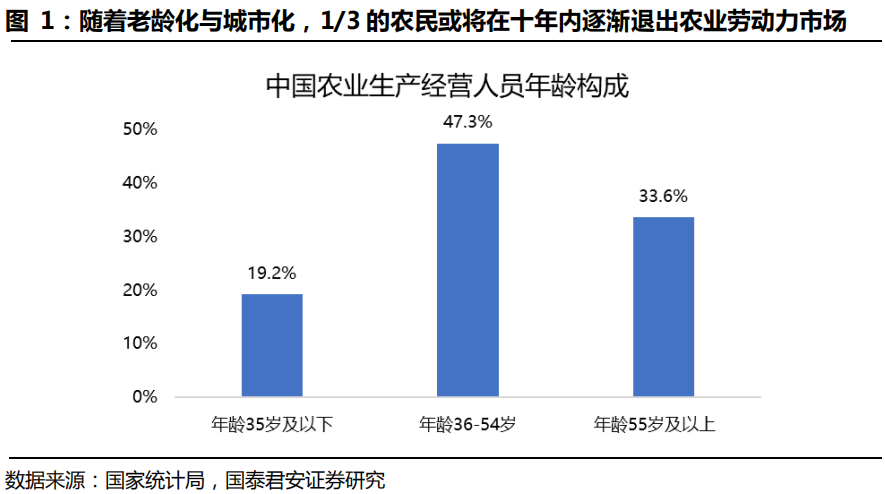

① 绿叶菜 中国的农民数量与耕地面积比例接近美国的100倍,这种悬殊的差距不仅塑造了中国小农经济的地理基础,也使中国成为了蔬菜大国——种植蔬菜比种植粮食消耗更多的人力。中国蔬菜产量接近美国30倍。在中国生鲜销售量中,蔬菜占据了52%,而在美国,蔬菜仅占34%。具体来看,美国的蔬菜消费,以土豆、西红柿、胡萝卜等容易运输、储存的块根、瓜果品类为主。而中国蔬菜的品类,以绿叶类蔬菜为主。相较于根茎类蔬菜,叶菜类蔬菜的储存时间较短。储存时间越短,易腐性越强,信息错配的代价便越大。

② 鲜猪肉在肉类中,中国人以猪肉为主,而美国人以适合低温冷冻的禽类和牛肉为主。猪肉在冷冻过程中口感丧失较为严重,因此,中国人偏爱热鲜和冷鲜猪肉,而美国的牛肉和禽肉则以冷冻运输为主。与绿叶菜一样,中国人对存储期较短的鲜猪肉的偏爱,推高了中国肉类生鲜供应链的信息成本。

③ 地域多样化/口味多元化由于绿叶菜与鲜猪肉都不适合长距离运输,且中国人口密度足够高,中国生鲜供应链以“短半径、本地化”的供给特征为主。 例如,从蔬菜产量分布来看,中国的蔬菜产区相对分散,本地供给更有成本优势。中国蔬菜产量最大的省份山东省产量仅占全国的13%,而美国仅加州一个州的蔬菜产量便占全国60%。本地化供给造成了各地食材的不同,也造就了中国的饮食地域多样化特征。四川人爱吃豌豆尖,广东人爱吃菜心,湖北人爱吃红菜苔。美国蔬菜品牌商Green Giant调研中发现,美国有39个州消费者最爱吃的蔬菜都是同一种——西兰花。“舌尖上的中国”,流通上的难题。

消费者的口味是生物记忆,口味决定供给,所以生鲜供给的进化是路径依赖的。中国五千年的文明,与食材本地化的特征,共同塑造了多样化的饮食文化。饮食文化一旦形成,消费者又反过来对多样化的食材产生持续需求。我们无法改变消费者的生物记忆,所以中国农业工业化的征程注定是极其漫长的。中国农产品以农贸市场多级分销为主的体系,是适配于中国生鲜农产品供需特征的——正是由于供需信息匹配的成本高,我们的流通体系需要多层级的角色分担信息匹配成本与信息错配的风险。 在多级分销体系中,每一级经销商会将自己面临的信息匹配成本与信息错配风险加价至商品中出售,以应对不确定性的风险。最终,整个流通体系共同承担了较高的信息成本。 中国农产品经销商的加价率虽然较高,我们并不认为是他们牟取了暴利。在较高的信息成本下,供应商需要为自己承担的风险,索取合理的溢价。但中国这种多级分销的农产品流通体系,不利于亿万辛苦劳动的农民。 供应链中著名的“牛鞭效应”可以解释这一现象——终端消费者需求的小幅波动,在向供应商传导的过程中被逐级放大,最终供应商面对的是大幅波动的库存水平。层级越多,放大效应便越强。多级分销体系在“牛鞭效应”的影响下,使农民面临较大的信息错配风险。 若要改变中国广大农民“看天吃饭、丰产不丰收”的现状,其核心是改造现有农产品供应链体系,使流通环节更为集中与直链,更接近“以需定产”。而这些改造的前提,是农产品流通数字化改造,是农产品流通的信息革命。

02降低信息成本——零售业演进的一个重要视角

科斯定理表明,在交易费用为零的情况下,无论产权如何界定,资源都会通过市场交易达到供需最佳匹配。

现实中,交易费用并非为零。零售业发展的规律,也是交易费用不断下降的过程。交易费用更低的交易模式,会逐步替代交易费用较高的模式,使供给和需求就可以更有效地匹配,从而提高整体社会福利。 我们前文所提到的“信息成本”,便是交易费用中的一个重要分支。我们发现,沿着这条主线,便于理解社区团购——当下所发生的生鲜流通变革探索,在整个流通体系进化中的意义。

2.1 传统零售如何降低信息成本 降低信息成本,并非互联网的专利。在互联网诞生之前,人类社会就发展出不同的商品流通创新,以降低信息成本。 中国最早关于集市的文字记载始于周朝,集市也许是中国农业的第一次信息革命。通过把四面八方的买卖信息汇集在同一个物理场所,集市提升了信息传播的效率,降低了村庄零散交易带来的信息不对称成本。 此后3000年农产品流通的创新,大多只是集市的改进,不是革命。最早的集市需要农业生产者、消费者和农产品的物理集中,在集中的场所实现信息交换。降低集市物理集中和改善集市信息交换的任何革新,都会降低信息和物流成本,相应的创新包括: (1)农民往返时间成本太高,且未售出货物贬值,于是产生了菜贩子;(2)多个集市共配,可以提升物流密度、降低选品风险并增加品类,于是产生了多层次分销;(3)消费者分层推动集市分工,全职妈妈/退休老人去菜市场挑挑拣拣,下班小年轻去超市买标准化菜蔬。 互联网的出现,一方面是和传统集市原理相同,为零售交易创造出一个无边界的信息交换场所,大幅增加了信息集中交换的规模;更重要的一方面,是解决了所有线下零售体系都难以降低的一种信息成本——库存成本。

2.2 电商十年——如何降低百货供应链信息成本库存,指已经生产,待销售的商品。 线下零售供应链,普遍采用库存前置的销售流程,即先将商品运送至消费者附近,再撮合交易。商品无论是放在仓库里,还是放在超市的货架上,在销售之前,都是库存。 库存越前置,对消费者而言越方便,越有可能更好地匹配交易,但库存成本和风险也越大——商品摆在一个位置优越的便利店,租金可以是摆在一个遥远仓库的10倍。 库存周转率越低,其库存成本就越高——一个小众品牌的牙膏(长尾商品),可能需要在货架上摆一周才可以卖出去;而一瓶可乐,可能只需要一天即可卖出。那么,在牙膏的合理售价中,其库存成本所占据的比例,自然比可乐要高。 过去十几年,互联网电商的发展和完善,使得库存无需前置,便可交易。在交易达成后,再将商品直接运输至消费者所在地,大幅降低了库存前置的成本。 因此,越是长尾的商品,其线下零售合理售价中所含的库存成本占比越高,便越容易被电商化。我们在电商渗透率快速提升的过程中,也看到这种品类的分化。图书、服装、3C、美妆等长尾商品,成为电商与传统百货之争的核心阵地。而农产品,是一种特殊的品类。它信息错配成本高,前置库存的成本和风险也较大,但电商渗透率却仍然很低。 生鲜农产品占据零售消费的33%,电商巨头无不希望进入生鲜市场。但其核心难点在于,百货电商的物流体系与中国生鲜商品的易腐性、本地化供应特征,并不匹配。

2.3 社区团购——如何降低生鲜供应链信息成本

中国电商百货品类的主流物流特征是“单点发全国”,这一模式,几乎可以去掉厂家以外的全流通链路的库存前置。在没有前置库存的情况下,中国电商产品的平均运距在1000公里以上,70%以上的商品可以在72小时之内送达。消费者放弃一定的时效要求,便可从电商平台获得更多选择、更低价格的百货商品。 这种“单点发全国”的物流模式与百货品类的需求和供给都较为匹配:

(1)百货供给端较为集中。百货的运输半径较长,更容易实现产地集中。江苏省黄桥镇,生产了世界上1/3的小提琴;湖南山区小城邵东县,生产了世界上70%的一次性打火机;快递之乡桐庐县的分水镇,是中国的制笔之乡。电商“单点发全国”的模式,符合百货产地集中的特征,并且使这些产业化的集群更具竞争力,又反过来进一步加剧了产地集中。

(2)百货需求端时效宽容度高。百货商品易存储,消费者购买的衣服不会因为隔日达而变质。“单点发全国”带来的时效问题,可以被更大的价格优势所抵消。在上一章中,我们提到,中国生鲜供应链的特征是“绿叶菜、鲜猪肉、本地化”。易腐性与本地化的特征使得大部分生鲜产品与“单点发全国”的电商物流体系并不匹配。在社区团购模式出现之前,电商尝试进入生鲜领域的模式是两种:

(1)依然采取“单点发全国”模式。这种物流模式是希望以做百货供应链的方式去做生鲜,更适合于类似于百货品类的生鲜产品——易存储的特色农产品。例如烟台的苹果、陕西的冬枣、天目山的春笋等等。随着长距离快递成本的下降,和包装技术的进步,这种模式的竞争力和所适配的农产品种类也在快速增加。但其局限在于时效和品类的限制。“单点发全国”更多服务于特色经济,未能解决中国生鲜供应链“绿叶菜、鲜猪肉、本地化”中最核心与最高频的需求。

(2)线上线下O2O,利用传统商超的线下库存。如果将商超货架上的前置库存线上化,使消费者可以在家中下单,从商超配送上门,便解决了生鲜购买的时效问题。这种线上线下O2O的方式是过去几年电商提出的“新零售”的核心模式。这种模式提升了前置仓的周转率,但其局限在于,并没有解决前置库存的库存风险问题,商品仍然需要被摆放在消费者周边,再等待交易,其信息成本并没有被大幅降低。因此,这种新零售模式本质是一种消费升级,即增值服务——利用原有供应链体系,外加送上门的外卖服务。外卖的配送成本平均每单在 6-8元之间,这意味着O2O实际上是一种更贵更优质的服务,其定位客群是时间价值较高的城市白领,而非生鲜消费中最为普遍的大众需求。 而社区团购,是在时效、成本、品类之间选择了某个平衡点,是目前我们看到的最接近中国“绿叶菜、鲜猪肉、本地化”生鲜供应链特征的电商模式。

做到这个平衡,依赖以下三个设计: (1)省内去库存。社区团购的物流体系设计,以省区中心仓为主。这种模式提前一天收集客户订单,再从省区中心仓发货,配送至各城市网格站,然后进一步配送至各小区自提点。由于不需要在交易之前备货至商超、菜市场、便利店等基层网点,社区团购大幅降低了生鲜在基层网点的库存成本与风险。(2)次日达。 相较于“单点发全国”的模式,省内物品运送距离普遍在200公里左右的半径内,可以做到次日达。这能够将高频、易腐、本地化供给的青菜与肉类纳入可销售范围,这种模式第一次触碰到了中国生鲜供应链的核心。消费者只要提前一天做计划,便可以享受价格更低的生鲜产品。(3)自提。相较于送上门的高昂成本,借助社区周边便利店、驿站等设施,自提模式大幅降低了生鲜产品的配送成本。使这种高频需求的价格,进入到广大消费者的可接受范围内,大幅扩大了受众群体。 综合来看,社区团购,是目前为止,我们看到的较为符合中国普遍大众的生鲜需求、且能够降低信息损耗的生鲜电商解决方案。

03未尽的使命——农产品流通革命的漫长征途

模式的正确仅仅是提供了一个可能性,作为一个新生的模式,社区团购的运营与拓展还面临各种待解决的问题。 但与过去的生鲜电商模式相比,社区团购对于中国生鲜供应链效率的提升以及农产品数字化改造,意义更为重大。

3.1 社区团购的局限

从模式上而言,社区团购模式存在诸多局限,例如:

(1)库存风险并未完全消失。社区团购虽然去掉了商超、菜市场等基层网点前置库存风险,但并未去掉从生产环节至省区中心仓环节的库存风险。次日达的送货期限,使得中心仓的供货商仍承担较大库存风险。也就是说,社区团购虽然能够降低广大基层网点的库存成本,但相较于“单点发全国”的百货电商模式,对库存成本的降低并不彻底。部分社区团购商销售品类的百货化,恰恰说明社区团购通过生鲜运营创造价值的能力不足。

(2)产品标准化问题尚未解决。库存的降低大幅降低了信息匹配与错配的成本。但与其他生鲜电商一样,由于农产品的非标准化特征,社区团购尚未能仅通过简单的网页展示或信息推送实现高效匹配供需。团长,成为非标产品供需匹配的一个重要角色。而这种依赖于人的模式,很可能会随着工资与激励在竞争中的提升而使成本丧失竞争力。如何用更低成本解决非标农产品供需的匹配,是社区团购面临的重要问题之一。 尽管存在种种的局限,社区团购还是足以成为“农产品流通革命”历程中的重要尝试。相较于其他互联网生鲜模式,社区团购是在中国这样独特的经济地理条件下,目前为止最有可能向国内生鲜流通主流模式发展的商业创新。

3.2 数十年的征程 美国的农产品流通革命,是在沃尔玛、Costco等大型商超实现农产品规模化流通的过程中完成的。美国的商超未必比中国商超更努力或者更聪明,毕竟建国短短200余年的美国消费者口味相对趋同,毕竟较低的人地比反映了美洲大陆的自然禀赋。而中国农产品供求信息碎片化的特点,使得线下商超市场份额的提升较为困难,令中国生鲜信息化的一次革命未能取得海外相似的规模化成效。就像中国电商重塑百货供应链,国情的差异令中国的电商也有机会重塑生鲜供应链,实现美国大型商超所承担的变革使命。 社区团购是电商第一次触碰到中国生鲜供应链的核心痛点,并显著降低信息成本的模式,有希望获得一定的市场份额,并积累大样本的需求数据,为若干年后农产品“以需定产”的理想模式打下基础。考虑到中国农产品供求两端的高度碎片化,我们认为,社区团购只是农产品流通若干进化路径中的一条,而不会是最终解决方案的全部。 2016年上海滩街头40种颜色的共享单车,至今寥寥无几。“剩者”被收购后目前继续亏损,但是共享单车在持续创造社会价值,每年为数千万的出行者节约了时间,为城市降低了排放。 互联网平台往往需要通过信息的集中才能降低信息成本,信息的集中会改善社会效率,并降低消费者的负担,但并非一定会给经营者创造超额利润。不管是传统行业还是互联网,超额利润的最终来源,仍是超越其他模式和其他对手的价值创造能力。在电力、港口和铁路等大多数公共服务业回报率低于海外平均水平的大环境中,也许我们不需担心未来行政与舆论监管的能力。 相对于担心社区团购将来会“颠覆”信息成本高昂的多层次分销体系,我们更关注是否有更多的企业用不同的创新方式投身于流通变革,更关注供求数字化对农业的意义,更关注数年后,还会有多少企业愿意进最窄的门,走最远的路。

前海粤十联合华为、华商设计倾力打造国家骨干冷链物流基地丰大元洪国际食品展示交易中心大数据指挥中心

前海粤十

冷链管理系统 | 冷链物流运输 | 供应链金融

智能仓储管理 | 冷链智慧园区 | 冷链大数据中心

自动化冷库管理软件 | 冷链系统解决方案 | 冷链农批市场生鲜化

![]()

本文标签: